Protocollazione Agenzia delle entrate

Ogni dichiarazione, comunicazione, atto o richiesta inviata o consegnata all’Agenzia delle entrate riceve al momento della trasmissione telematica o della consegna un n° di protocollo.

Il n° di protocollo dà la certezza che la trasmissione telematica o la consegna cartacea è stata effettuata in un determinato giorno e consente, pertanto, di risalire sempre al tipo di documento inviato o consegnato.

Nel caso delle Trasmissioni Telematiche (invio di file telematici) il n° di protocollo assegnato al momento dell’invio può essere utile per la ricerca della ricevuta di trasmissione.

Alcuni esempi di trasmissioni telematiche:

- invio Comunicazione liquidazioni periodiche Iva

- invio Dichiarazione dei redditi (PF/SP/SC/ENC)

- invio Dichiarazione Iva

- invio Dichiarazione Irap

- invio Modello di apertura, variazione e cessazione della partita Iva

- invio Modello di pagamento F24

- registrazione Contratti

Fasi del processo di trasmissione telematica

- compilare il documento da inviare (ad esempio, una dichiarazione dei redditi, una dichiarazione Iva) utilizzando specifici software

- preparare il file da trasmettere – controllo e autenticazione del file

(accedendo, nell’area riservata dell’Agenzia delle entrate, all’applicazione Fisconline o Entratel) - inviare il file

Il sistema attribuisce un n° di protocollo nel momento in cui riceve il file.

Attenzione: l’attribuzione del n° di protocollo non garantisce che la presentazione sia effettivamente avvenuta.

- stampare la ricevuta

(accedendo, nell’area riservata dell’Agenzia delle entrate, all’applicazione Fisconline o Entratel)

Il n° di protocollo ci permette di interrogare il sistema e richiedere la ricevuta di trasmissione che deve essere stampata, allegata al tipo di modello inviato e archiviata.

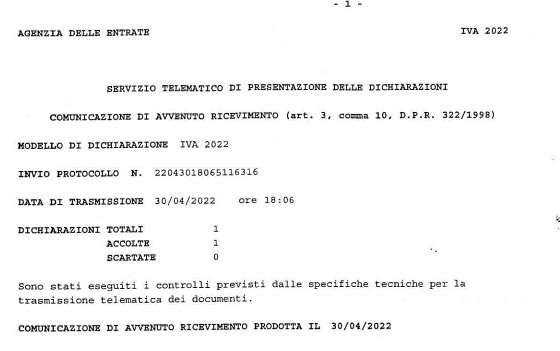

Esempio di ricevuta di trasmissione della dichiarazione IVA 2022.

Riporta il n° di protocollo, data e ora di trasmissione e l’esito della trasmissione (Accolta).

La necessità di ricercare la ricevuta di una trasmissione dipende dal fatto che non viene sempre rilasciata immediatamente dal sistema ma, a seconda della tipologia di modello, può richiedere, a volte, alcuni giorni, pertanto occorre ricordarsi di recuperare la ricevuta.

Se il file inviato non viene accettato (dati inviati non corretti) si dice che il file viene scartato, occorre allora stampare la ricevuta di scarto.

Il file che viene scartato si considera non presentato.

Bisogna pertanto verificare il motivo dello scarto.

Capire l’errore commesso.

Apportare le dovute variazioni.

Rinviare il file (compilare – preparare – inviare – stampare la ricevuta)

Esempio 1

Il contratto di locazione di un immobile ad uso abitativo, stipulato da persone fisiche, deve essere registrato presso l’Agenzia delle entrate, se di durata superiore ai 30 giorni.

La registrazione viene fatta con la compilazione e la trasmissione telematica del modello via web.

Una volta trasmesso il file viene attribuito un numero di protocollo e si verifica la disponibilità della ricevuta.

Se la ricevuta risulta disponibile si stampa e si tiene allegata a contratto a prova dell’avvenuta registrazione.

Il contratto di locazione con la ricevuta di registrazione viene poi archiviato.

Esempio 2

modello di pagamento F24 = modello obbligatorio per eseguire il pagamento dei principali Tributi (imposte, tasse e contributi)

Il modello di pagamento F24 viene compilato utilizzando specifici software o portali.

Viene inviato telematicamente entro determinate scadenze. Al momento della trasmissione viene assegnato un numero di protocollo.

Nel caso di trasmissione telematica (Entratel/Fisconline) di un modello F24 il sistema produce due ricevute:

- la prima ricevuta attesta la trasmissione del file;

- la seconda ricevuta (disponibile alcuni giorni dopo la trasmissione) attesta l’effettivo pagamento dei tributi indicati nel modello F24, con l’addebito dell’importo sul conto corrente del contribuente/debitore.

Se l’addebito, della somma indicata sul modello F24, sul conto corrente, non va a buon fine, il sistema produce una ricevuta di scarto.

Nel caso in cui il motivo dello scarto sia la mancanza di fondi sul conto corrente del debitore, occorre versare del denaro sullo stesso conto o indicare un altro conto corrente del contribuente/debitore, con capienza di denaro, e rinviare il modello F24.

Attenzione: se viene inviato un modello F24 oltre la scadenza di pagamento prevista è possibile regolarizzare il ritardo pagando una sanzione in misura ridotta, oltre agli interessi (ravvedimento operoso).